合作机构:阿里云 / 腾讯云 / 亚马逊云 / DreamHost / NameSilo / INWX / GODADDY / 百度统计

资讯热度排行榜

- 203491云服务器有哪些维护技巧,你

- 198622网站打开速度慢的代价:超过

- 190713域名备案需要准备什么?

- 172134云服务器小常识

- 167565云服务器和云盘的区别

- 165546个人如何注册域名?

- 165117大数据和云计算的发展前景如

- 103068MySQL体系架构

- 86759河南服务器托管哪家好?

- 507910推荐一些真正便宜的企业云服

推荐阅读

- 01-071什么是Helm?它是如何提升云原

- 01-1022024年云计算的四大趋势

- 01-123到2026年,边缘计算支出将达到

- 01-174混合云的力量实际上意味着什么?

- 01-195白话Kubernetes网络

- 01-226从集中式到分布式:云应用管理的未

- 01-237大技术时代的网络转型

- 01-248企业转型:虚拟化对云计算的影响

- 01-259到2028年,云计算市场将达到1

- 01-2510云应用管理的未来:分布式云环境

IDC:2023年中国游戏云市场逆势增长

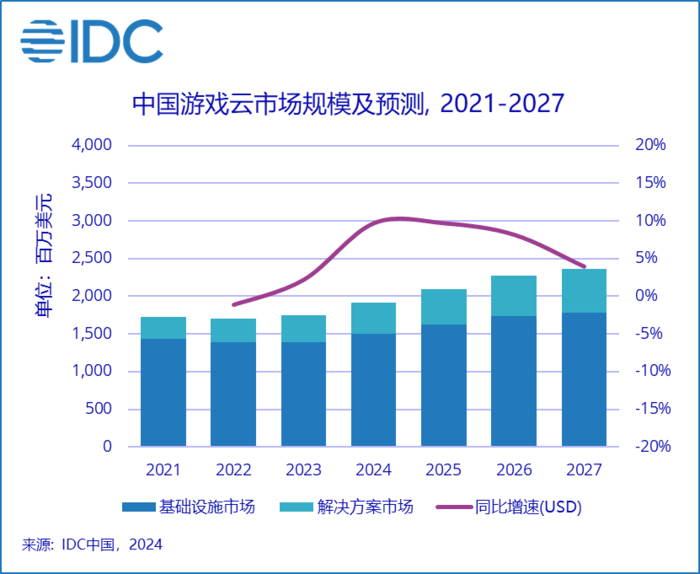

5月17日消息,日前IDC发布《中国游戏云市场跟踪,2023下半年》报告。报告显示,2023年中国游戏云市场规模达17.4亿美元,与去年持平。其中,解决方案市场增速超10%,远高于基础设施。行业客户已习惯使用高阶云计算产品及服务,如云数据库、音视频服务等,为市场增长奠定基础。

2024年第一季度,游戏版号发放常态化,单月过百趋势持续,改善市场增长预期。在监管稳定、无重大舆情风险下,下游需求将推动游戏云市场持续增长。预计2024年市场规模达19.1亿美元,2023-2027年年均复合增长7.8%。

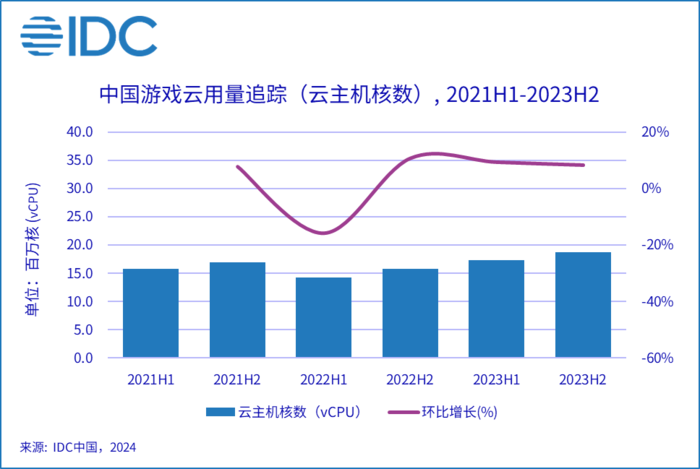

互联网游戏行业是云计算的早期尝试者,客户了解公有云在资源使用效率、上线速度、技术领先性及降低成本方面的优势。过去三年,游戏云用量稳步增长,使用公有云成为行业共识。部分云服务商创新服务方式,支持客户将资源搬入云IDC,与公有云打通,提升客户体验,降低运维难度。

游戏云市场竞争激烈,参与者包括互联网系云计算服务商、第三方独立服务商、电信运营商及创新型技术服务商。互联网系云服务商凭借深刻理解用户需求、广泛资源分布和稳定供给,主导多个子市场。电信运营商背景云服务商依托新建国际出口线路资源,为行业客户出海提供便利。2023年,基础设施市场规模达13.9亿美元,其中头部云服务商合计市场份额超80%;解决方案市场规模达3.5亿美元,头部服务商合计市场份额亦超80%。

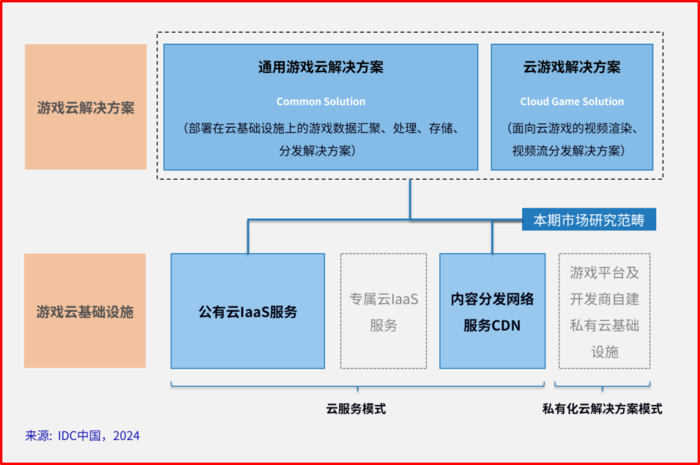

IDC认为,游戏云是为满足互联网游戏特定需求而定制的云解决方案及面向云游戏的视频渲染、分发解决方案。本期研究调研并统计了服务商在游戏云各子市场中的营收及部分核心子市场的云计算产品与服务用量。IDC中国行业云服务研究经理魏云峰表示,在降本增效背景下,游戏云市场实现逆势增长,并可能迎来新的增长高潮。行业客户与云服务建立紧密合作关系,共同应对挑战,扩大AI技术使用范围。游戏出海也为市场增长带来新机遇。

关键字:

声明:我公司网站部分信息和资讯来自于网络,若涉及版权相关问题请致电(63937922)或在线提交留言告知,我们会第一时间屏蔽删除。

有价值

0% (0)

无价值

0% (10)

发表评论请先登录后发表评论。愿您的每句评论,都能给大家的生活添色彩,带来共鸣,带来思索,带来快乐。

-

TOP